问题:一般纳税人购进货物(不含固定资产)、服务,用于简易计税方法计税项目、免征增值税项目和不得抵扣非应税交易而无法划分不得抵扣的进项税额的,需按公式做进项税额转出,那么公式中的免征增值税项目销售额需不需要做价税分离?

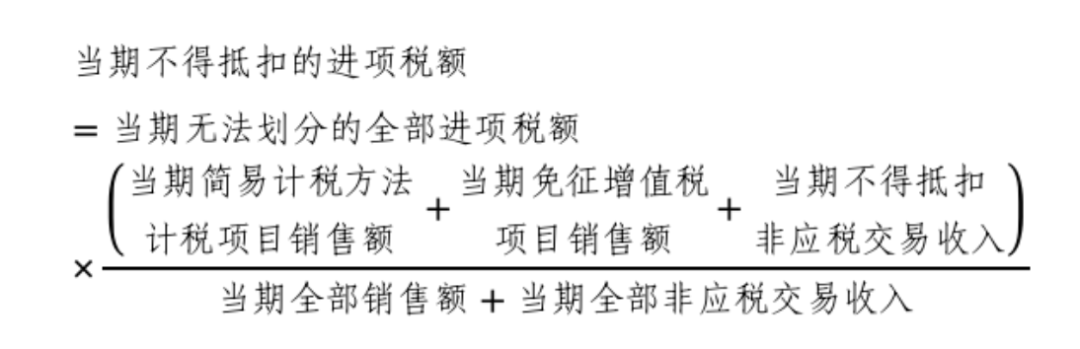

一、关于增值税进项税额抵扣 (四)一般纳税人购进货物(不含固定资产)、服务,用于简易计税方法计税项目、免征增值税项目和不得抵扣非应税交易而无法划分不得抵扣的进项税额的,按照下列公式计算当期不得抵扣的进项税额:

观点1: 依据国税函〔1997〕529号文的精神,计算不得抵扣进项时,免税货物销售额就是发票上的价税合计数,不得进行不含税收入的换算。这种算法会导致转出的进项税额更高。

观点2: 既然进项税是基于不含税价款计算的,那么作为配比分母的销售额,理应进行不含税换算,以保证口径一致。这种算法会导致转出的进项税额减少。

下面是小编个人观点,仅供参考:按照增值税法,第十七条 销售额,是指纳税人发生应税交易取得的与之相关的价款,包括货币和非货币形式的经济利益对应的全部价款,不包括按照一般计税方法计算的销项税额和按照简易计税方法计算的应纳税额。

因为免征增值税,没有销项税额,因此分子上的免征增值税销售额不能进项价税分离,我个人比较赞同观点1。目前,对这个问题实务中应该还是挺有争议的!

欢迎各位朋友在留言区发表您的观点!