今年3月22日是第三十四个“世界水日”,3月22日至28日是“中国水周”,主题为“国家水网,世纪画卷”。

为加强水资源管理和保护,促进水资源节约集约安全利用,我国自2024年12月1日全面实施水资源费改税试点。今天,我们一起聊聊水资源税的那些事儿!

根据《财政部 税务总局 水利部关于印发<水资源税改革试点实施办法>的通知》(财税〔2024〕28号)规定:

第二条 在中华人民共和国领域直接取用地表水或者地下水的单位和个人,为水资源税纳税人,应当按照本办法规定缴纳水资源税。

纳税人应当按照《中华人民共和国水法》等规定申领取水许可证。

根据《财政部 税务总局 水利部关于印发<水资源税改革试点实施办法>的通知》(财税〔2024〕28号)规定

第三条 有下列情形之一的,不缴纳水资源税:

(一)农村集体经济组织及其成员从本集体经济组织的水塘、水库中取用水的;

(二)家庭生活和零星散养、圈养畜禽饮用等少量取用水的;

(三)水工程管理单位为配置或者调度水资源取水的;

(四)为保障矿井等地下工程施工安全和生产安全必须进行临时应急取(排)水的;

(五)为消除对公共安全或者公共利益的危害临时应急取水的;

(六)为农业抗旱和维护生态与环境必须临时应急取水的。

根据《财政部 税务总局 水利部关于印发<水资源税改革试点实施办法>的通知》(财税〔2024〕28号)规定:

第四条 水资源税的征税对象为地表水和地下水,不包括再生水、集蓄雨水、海水及海水淡化水、微咸水等非常规水。

地表水是陆地表面上动态水和静态水的总称,包括江、河、湖泊(含水库、引调水工程等水资源配置工程)等水资源。

地下水是指赋存于地表以下的水。

根据《财政部 税务总局 水利部关于印发<水资源税改革试点实施办法>的通知》(财税〔2024〕28号)规定:

第五条 水资源税实行从量计征,应纳税额的计算公式为:

应纳税额=实际取用水量×适用税额

城镇公共供水企业应纳税额的计算公式为:

应纳税额=实际取用水量×(1-公共供水管网合理漏损率)×适用税额

江苏省规定:公共供水管网合理漏损率目标值为10%,分阶段逐步落实到位,具体为:2024年12月1日至2026年12月31日按15%执行,2027年1月1日至2028年12月31日按12%执行,2029年1月1日起按10%执行。

水力发电取用水应纳税额的计算公式为:

应纳税额=实际发电量×适用税额

除火力发电冷却取用水外,冷却取用水应纳税额的计算公式为:

应纳税额=实际取用(耗)水量×适用税额

江苏省规定:水资源税按季申报缴纳。不能按固定期限计算缴纳的,可以按次申报缴纳。对超过规定限额的农业生产取用水,可以按年申报缴纳。

江苏省水资源税适用税额表

①特种取用水包括洗车、洗浴、高尔夫球场、滑雪场、游泳池、饮料、纯净水、酿酒等8个行业的取用水。

②在国家划定的水资源严重短缺和超载地区取用水,按照以下方式征收水资源税:取用地表水的,按照对应取用水类别适用税额的2倍征收;取用地下水的,按照超采区对应取用水类别适用税额征收。

③对未经批准擅自取用水,按照相应适用税额的3倍征收。

④除城镇公共供水、水力发电取用水外,对超出取水计划10%(含)以下、10%—20%(含)、20%—30%(含)和高于30%的部分,分别按照相应适用税额的2倍、3倍、4倍和6倍征收。

根据《财政部 税务总局 水利部关于印发<水资源税改革试点实施办法>的通知》(财税〔2024〕28号)规定:

第十六条 有下列情形之一的,免征或者减征水资源税:

(一)规定限额内的农业生产取用水,免征水资源税;

(二)除接入城镇公共供水管网以外,军队、武警部队、国家综合性消防救援队伍通过其他方式取用水的,免征水资源税;

(三)抽水蓄能发电取用水,免征水资源税;

(四)采油(气)排水经分离净化后在封闭管道回注的,免征水资源税;

(五)受县级以上人民政府及有关部门委托进行国土绿化、地下水回灌、河湖生态补水等生态取用水,免征水资源税;

(六)工业用水前一年度用水效率达到国家用水定额先进值的纳税人,减征本年度百分之二十水资源税。省级水行政主管部门会同同级财政、税务等部门及时公布享受减征政策的纳税人名单;

(七)财政部、税务总局规定的其他免征或者减征水资源税情形。

根据《关于江苏省水资源税改革试点有关事项的公告》(苏财税〔2024〕32号)规定:

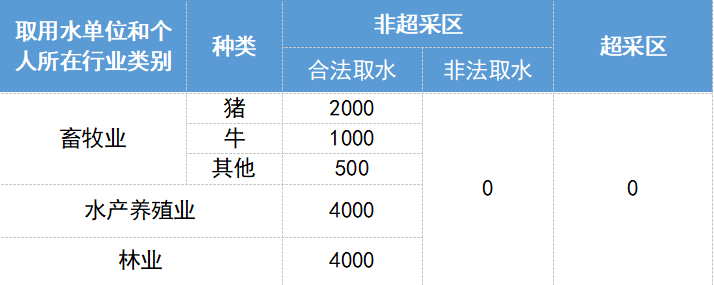

第四条 超过规定限额的农业生产取用地表水,免征水资源税;超过规定限额的农业生产取用地下水,种植业免征水资源税,畜牧业、水产养殖业、林业等就其超过部分减按“其他行业”适用税额的50%征收水资源税。

江苏省畜牧业、水产养殖业、林业取用地下水限额

单位:立方米/年·户

①对超过规定限额的农业生产取用地下水,畜牧业、水产养殖业、林业等就其超过部分减按“其他行业”适用税额的50%征收水资源税。

②畜牧业中混养的,限额按照养殖种类数量占比最大种类的限额执行。

③合法取水指依法取得取水许可证且按取水许可规定条件取水;非法取水指未经批准擅自取水或者未依照批准的取水许可规定条件取水。

第五条 主要供农村人口生活用水的集中式饮水工程取用水,免征水资源税。