申税小微,我们公司是小规模纳税人,增值税征收率有发生什么变化吗?

让我带您一起了解一下小规模纳税人增值税征收率的变化吧!

征收率的政策规定

1.《中华人民共和国增值税法》第十一条规定,适用简易计税方法计算缴纳增值税的征收率为百分之三。

2.《财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部 税务总局公告2026年第10号)规定,自2026年1月1日至2027年12月31日,小规模纳税人发生除销售、出租不动产或者转让土地使用权之外的增值税应税交易,依照3%征收率减按1%征收率征收增值税;按规定预缴增值税的项目,当期在预缴地实现的全部价款、预收款(均不含增值税)合计达到增值税起征点的,减按1%预征率预缴增值税。

财务小张

那我们公司在申报增值税的时候需要注意些什么呢?

让我来带您一起看看增值税申报的注意事项吧!

Tips:

增值税申报时,小规模纳税人有以下申报口径调整:

1.小规模纳税人发生原5%征收率的应税行为,应按规定填报在小规模纳税人主表3%应税交易的有关栏次。

2.发生销货退回、开票有误、服务中止等需要冲减新政生效前的业务收入时,填报在小规模主表5%应税交易的有关栏次。

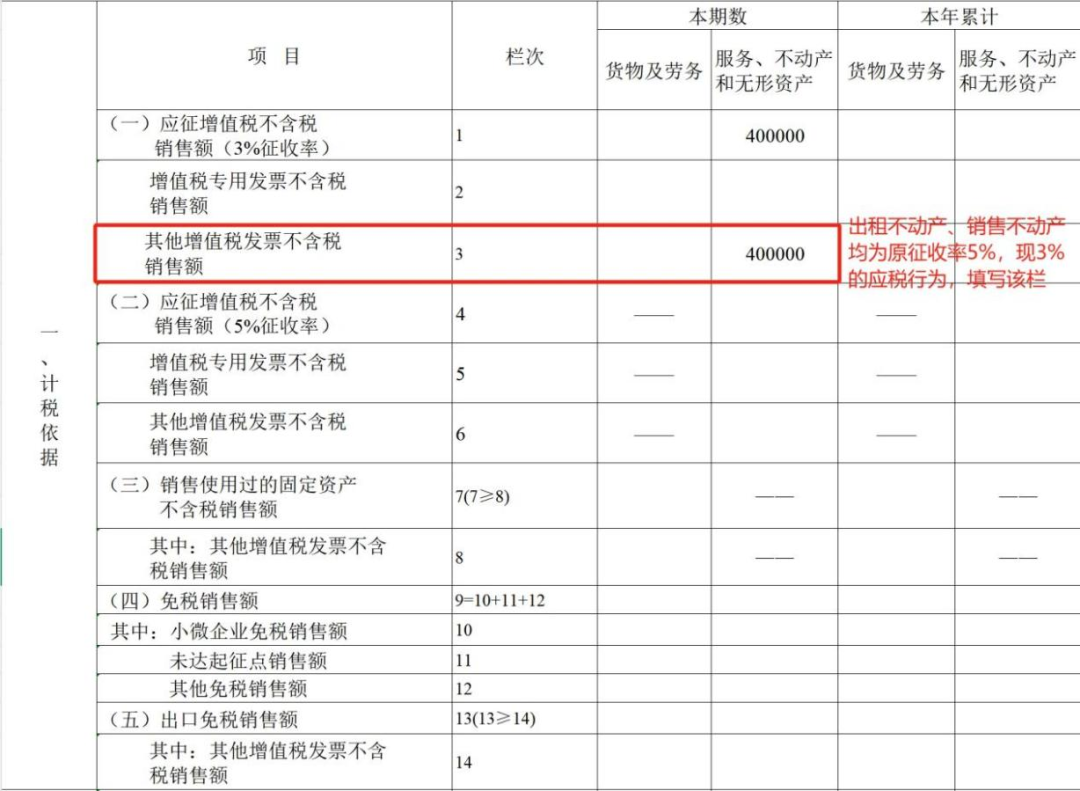

让我们一起来看一个申报的案例吧!

举 例 说 明

【案例】A企业是按季申报的小规模纳税人,2026年一季度销售不动产取得含税价41.2万元,开具3%征收率的增值税普通发票。其正确申报如下:

(↑点击查看大图↑)

政策依据

1.《中华人民共和国增值税法》

2.《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2026年第6号)

3.《财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部 税务总局公告2026年第10号)