五险入税和企业所得税申报表的变化,企业需从被动应对稽查转向主动合规经营。

变化的目的

税务局主要通过 “数据口径匹配 + 差额阈值管控” 与个税、社保数据联动比对,核心聚焦 “实际支付的薪酬” 与个税、社保的一致性。

本次修订通过新增职工薪酬汇报事项,能在年度汇算清缴时税前扣除的工资薪金,可以和个人所得税申报记录进行比对。对于企业存在预期但未在次年汇算清缴前发放的工资薪金,将面临纳税调整,补缴税款。为了更好的跟个税系统和社保系统进行数据比对,进行风险管控。

本次修订通过新增职工薪酬汇报事项,能在年度汇算清缴时税前扣除的工资薪金,可以和个人所得税申报记录进行比对。对于企业存在预期但未在次年汇算清缴前发放的工资薪金,将面临纳税调整,补缴税款。为了更好的跟个税系统和社保系统进行数据比对,进行风险管控。

个税和社保口径

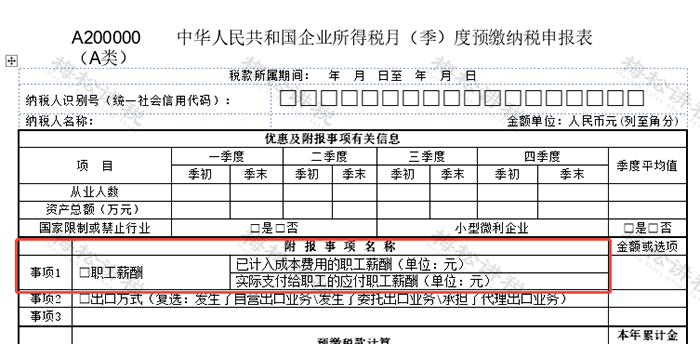

1、企业所得税-职工薪酬-已计入成本费用的职工薪酬:

填报纳税人会计核算计入成本费用的职工薪酬。包括工资薪金支出、职工福利费支出、职工教育经费支出、工会经费支出、各类基本社会保障性缴款、住房公积金、补充养老保险、补充医疗保险等累计金额。核算规范的企业,直接填“应付职工薪酬”贷方发生额(权责发生制总额);核算不规范(如社保直接记“管理费用”),需从成本费用明细科目汇总

2、企业所得税-职工薪酬-实际支付给职工的应付职工薪酬:

填“应付职工薪酬-工资薪金”借方发生额(实际发的工资奖金)累计金额,不是当季度的金额。

3、个人所得税”累计收入额”

填写本纳税年度截至当前月份,扣缴义务人支付给纳税人的工资、薪金所得,或者支付给保险营销员、证券经纪人的劳务报酬所得的累计收入额。

工资薪金:个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

4、社保的基数

社保缴费基数以员工上年度月平均工资为基准,但设有上下限:

下限:不得低于当地社平工资的60%;

上限:不得高于当地社平工资的300%。

同时,社保基数确定有两种特殊的情形:

①新入职员工,按首月工资核定社保基数。

②灵活就业人员,可自主在社保基数上下限间选择缴纳。

三者比对必须一致?

企业所得税、个人所得税、社保基数,三者比对必须一致吗?

答案:不是必须一致。

一、企业所得税与个税比对

(一)企业日常实操中的情形

情形 1:工资当月计提当月发放(金额一致)

企业背景:某商贸公司(销售岗为主),当月考勤核算后计提工资 100 万(含 60 万基本工资 + 40 万销售提成),当月已经发放100万

数据填报:职工薪酬-已计入成本费用的职工薪酬100万

职工薪酬-实际支付给职工的应付职工薪酬100万

个人所得税-累计收入额 100万

情形 2:工资当月计提次月发放(金额不一致)

企业背景:某制造企业,需次月 5 日前核算完上月考勤,当月计提工资 100 万→本月发放上月计提的 90 万工资

数据填报:职工薪酬-已计入成本费用的职工薪酬100万

职工薪酬-实际支付给职工的应付职工薪酬90万

个人所得税-累计收入额 90万

结论:实际支付与个税一致,与当月计提差 10 万,因考勤核算滞后导致发放周期差。

情形3:奖金跨年度发放(金额不一致)

企业背景:某互联网公司次年 1 月发上年年终奖,当月计提工资 100 万,当月发放 100 万工资 和 50 万上年年终奖,年终奖去年已计提但未发放。

数据填报:职工薪酬-已计入成本费用的职工薪酬100万

职工薪酬-实际支付给职工的应付职工薪酬150万

个人所得税-累计收入额 150万

结论:实际支付与个税一致,与当月计提差 50 万,因含跨年度年终奖。

二、个税和社保比对

1、一般情况,工资和社保是一致的,但二者不一致,并不代表企业有问题。

例如:某建筑企业总公司主要负责招标,具体项目施工在分公司,项目部管理人员和技术人员的工资发放均由分公司发放,社保费用在总公司缴纳。这样出现了工资与社保不一致的情况,

2、9种不用单位缴纳社保的情形

(1)非全日制用工(2)返聘退休人员(4)承包方派遣(4)劳务派遣(5)停薪留职期间(6)协保人员(7)实习生(8)灵活就业人员(9)兼职

一图了解

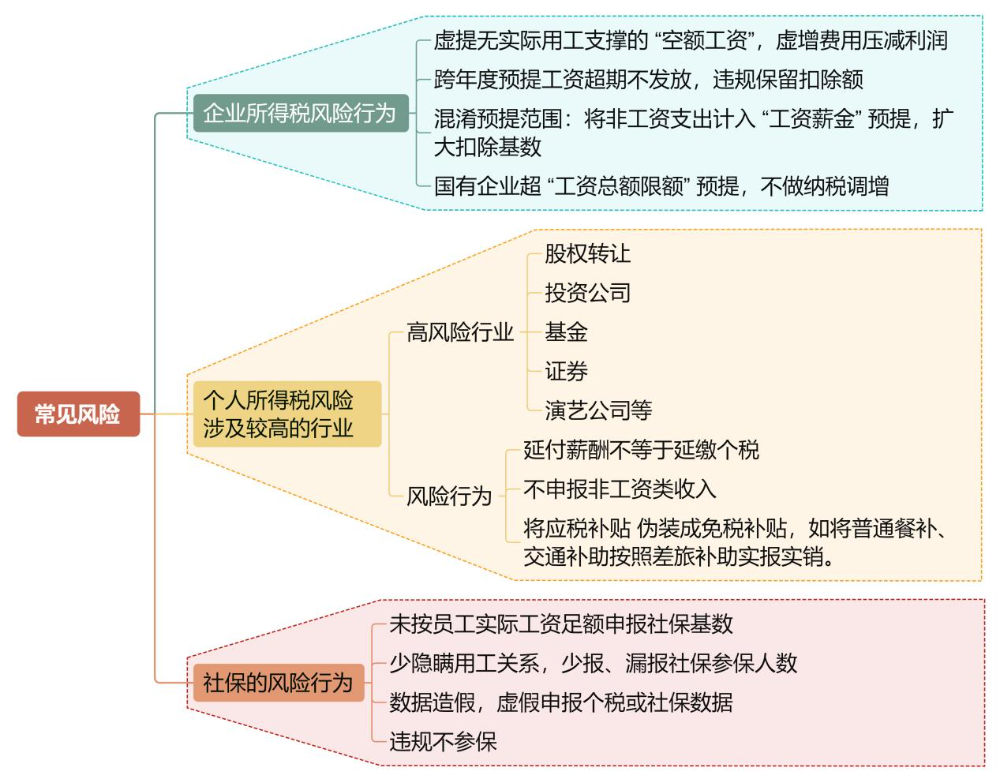

不同税种常见风险

不同税种的常见风险

企业应如何自查?

职工薪酬核算合规自查关键步骤

一、工资核算规则与薪酬构成梳理

梳理本单位的工资核算规则与薪酬构成。

二、会计科目设置与薪酬费用归集检查

检查会计科目设置是否清晰,能否准确归集各项职工薪酬费用。

三、期末 “应付职工薪酬” 明细科目复核

在期末结账前,复核 “应付职工薪酬” 各明细科目的计提与发放 / 支付情况,确保计入损益的金额准确。