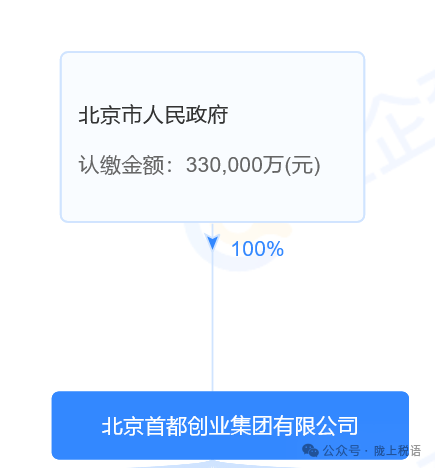

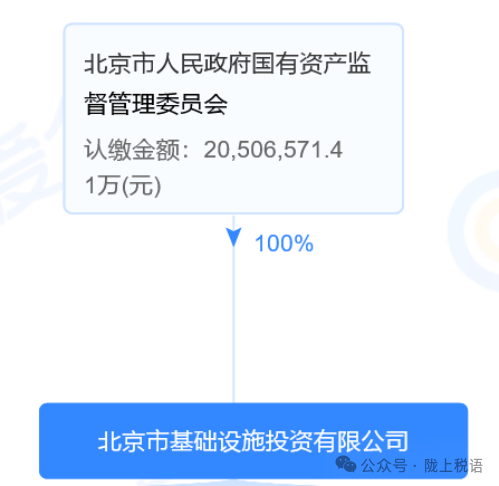

2025年10月15日 晚间,首创证券发布公告称,北京首都创业集团有限公司(以下简称首创集团)拟通过国有股份无偿划转方式将其持有的首创证券9742.32万股股份(占公司当前总股本的3.56%)划转给北京市基础设施投资有限公司(以下简称京投公司)。本次划转完成后,首创集团将直接持有首创证券14.54亿股股份,占首创证券当前总股本的53.20%,仍为首创证券控股股东;京投公司将直接持有首创证券5.71亿股股份,占首创证券当前总股本的20.87%,仍为首创证券第二大股东。

划转双方的股权架构如下图所示:

本次划转的股票市值21.6亿元。增值税可以适用《财政部 税务总局关于明确无偿转让股票等增值税政策的公告》(财政部 税务总局公告2020年第40号),买入价平移。但企业所得税该如何处理?