国家税务总局XX市税务局:

为规范集团资金管理、降低融资成本,我公司依据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)相关规定,开展统借统还业务并申请增值税免税待遇。现将具体情况说明如下:

一、政策依据

根据财税〔2016〕36号文附件3《营业税改征增值税试点过渡政策的规定》第十九条:

“统借统还业务中,企业集团或企业集团中的核心企业以及集团所属财务公司按不高于支付给金融机构的借款利率水平或债券票面利率水平,合作交流:15991618680(微信)向企业集团或集团内下属单位收取的利息,免征增值税。”

二、企业基本情况

(一)主体信息

借款方(统借方):XX集团有限公司(集团核心企业,纳税人识别号:XXX)

资金使用方(统贷方):集团下属全资子公司A、控股子公司B等5家单位(均纳入合并报表范围)。

金融机构合作方:XX银行(借款合同编号:XXX,借款金额XXX万元,年利率X%)。

(二)业务背景

因集团下属单位融资需求分散且成本较高,由统借方统一向金融机构融资后,按同等条件转贷给下属单位,合作交流:15991618680(微信)优化资金配置并降低综合融资成本。

(三)借款安排:

金融机构借款:核心企业与XX银行签订一年期借款合同,利率为提款日前一日央行LPR+固定基点(例:LPR 3.45%+50BP=3.95%),固定利率不随LPR变动调整。

内部转贷:核心企业与子公司签订借款协议,约定借款期限一年、按季度支付利息(利率与银行同期同类贷款一致),到期一次性偿还本金,利率严格不高于银行借款利率(附《利率对比说明》)。

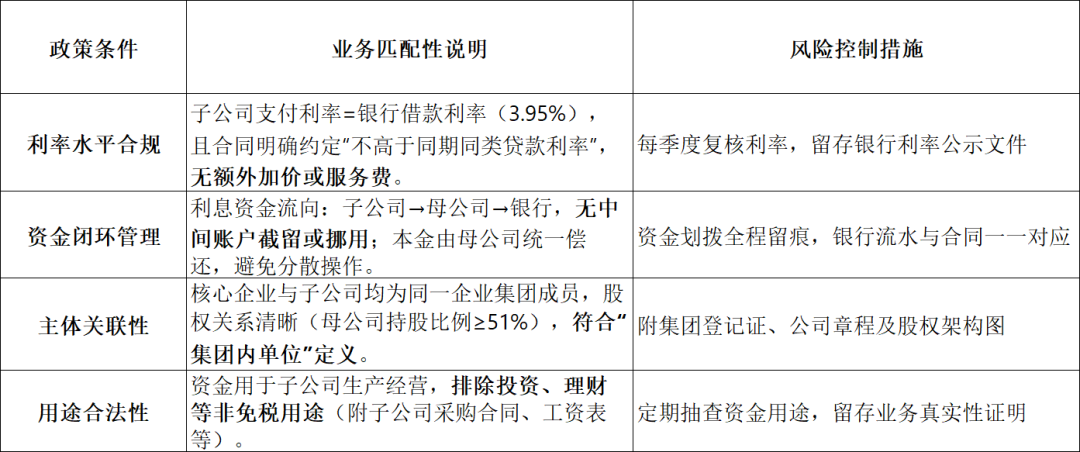

三、统借统还业务模式及免税条件符合性分析

(一)统借统还操作流程

(二)免税政策符合性分析

四、增值税免税处理方式

(一)税务申报

统借方取得的利息收入,在增值税申报表中填入“免税销售额”栏次,代码选择“统借统还免税利息收入(01121301)”。

(二)发票开具

向下属单位开具增值税普通发票,备注栏注明“统借统还免税利息”,不开具增值税专用发票。

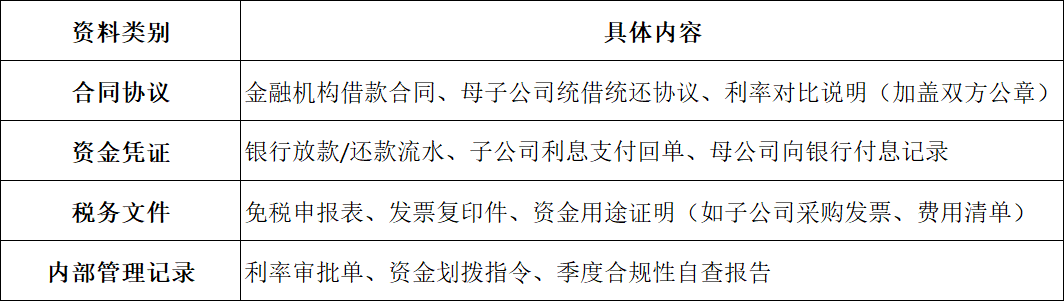

五、风险控制与资料备查

留存全套业务资料如下:

六、声明

本公司承诺上述统借统还业务真实、合法,合作交流:15991618680(微信)符合财税〔2016〕36号文规定的免税条件,并承担由此产生的法律责任。

附件清单

企业集团登记证书及股权架构图

金融机构借款合同、利率确认函

核心企业资金划拨凭证及银行流水

财务公司金融许可证、统借统还协议

下属单位资金用途证明文件

2024年度统借统还业务合规性审计报告XX集团有限公司(盖章)

法定代表人:XXX

2025年4月25日