作者:崔倩怡 导师:廖娟

2026年1月1日生效的《增值税法》对支付境外服务费的纳税义务、代扣代缴义务判断规则作出了重要调整。

企业可得打起精神,重新梳理境外合作中的税务处理流程啦!

一

纳税义务变化

| 规定 | 应税交易范围 |

|

旧政策(财税〔2016〕36号) |

以“服务是否完全在境外发生”为核心判断标准,一是看销售方或购买方是否在境内;二是看服务行为是否完全发生在境内。 如果服务提供方和接受方均在境外,或者服务行为完全在境外完成,则不属于境内应税交易 |

|

新政策(《增值税法》) |

采用“消费地原则”,一是看销售方是否为境内单位和个人;二是看服务消费地是否在境内。 只要服务在境内消费,无论服务提供地或交易形式如何,均视为境内应税交易 |

简单来说,过去判断纳税义务主要看服务是否“完全在境外发生”,现在改按“消费地原则”。

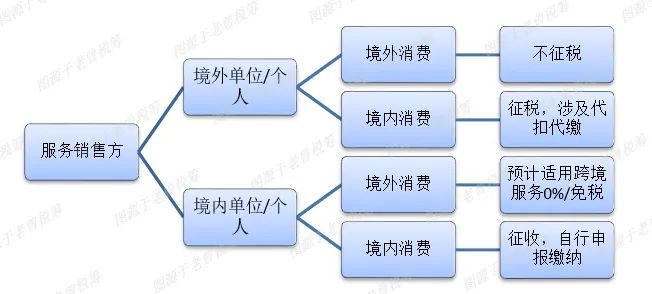

增值税纳税义务判断如下:

境外公司为境内公司提供服务,但服务可能在境内消费,也可能在境外消费,境内接受方在境外消费的服务不属于增值税征税范围。

比如:

◆境外公司为境内公司提供云计算服务(服务器在境外),在旧政策下属于“完全在境外完成”,不涉及缴纳增值税。在《增值税法》下,若数据用于境内业务运营,则属于“消费地在境内”,涉及缴纳增值税。

◆境外公司为境内公司提供境外工程勘察服务,且勘察活动全程在境外进行,与境内资产无关,则服务属于“在境外消费”。

二

代扣代缴义务变化

| 规定 | 应税交易范围 |

|

旧政策(《增值税暂行条例》) |

在境内未设有经营机构的,以其境内代理人为扣缴义务人;在境内没有代理人的,以购买方为扣缴义务人 |

|

新政策(《增值税法》) |

以购买方为扣缴义务人,按照国务院规定委托境内代理人申报缴纳税款的除外(国务院实施条例会规定哪些情况代理人申报,其他情况都是扣缴义务人) |

三

小编提醒

01

《增值税法》实施后,企业需要根据交易合同条款、业务实质谨慎判断消费地点是否在境内,是否有纳税义务或代扣代缴义务;

02

《增值税法》实施后,购买方需要承担更多的扣缴义务;

03

注意和企业所得税的规定相区分。