事关个税!纳税人要注意了!

1

事关个税!

多地税务局开展风险应对

很多人对经营所得申报个税不了解、不重视,来看看下边这些税务局的通报,就知道经营所得的个税查的有多严了。

一、江苏省

2024年12月,江苏税务部门根据税收大数据分析线索,发现某技术推广中心投资人2023年度取得多处经营所得,在进行个人所得税年度汇总申报时,存在异常调减应纳税所得额疑点,对其进行风险提醒。该人同时设立两家个体工商户,相关支出缺少购销合同、银行流水、物流运输等关键性证明材料,在税务机关风险提示和政策辅导后,纳税人补缴个人所得税税款0.53万元,滞纳金0.07万元。

二、浙江省

2024年9月,浙江税务部门根据税收大数据分析线索,发现某医药零售独资企业投资者申报2023年度经营所得个人所得税收入偏低,存在应纳税所得额不实疑点,对其进行风险提醒。该医药零售独资企业申报收入金额与医保实际刷卡金额存在较大差异,在税务机关风险提示和政策辅导后,该纳税人补缴个人所得税5.02万元、滞纳金0.65万元。

三、四川省

2024年12月,四川税务部门根据税收大数据分析线索,发现从事水泥制品经营的某独资企业投资者申报2022年度经营所得个人所得税成本费用率过高,存在应纳税所得额不实疑点,对其开展风险提醒。该投资者存在未依法取得发票、“白条”入账、以不合规发票作为税前扣除凭证等问题,在税务机关风险提示和政策辅导后,调减成本费用105.67万元,纳税人补缴个人所得税36.99万元、滞纳金6.08万元。

小编提醒:

没有完成经营所得汇算清缴的要抓紧了!如实申报,不要等税务局找上门!

2

经营所得汇算清缴

3月31日前必须完成!

根据《中华人民共和国个人所得税法的规定》:纳税人取得经营所得,按年计算个人所得税,在取得所得的次年三月三十一日前办理汇算清缴。即2024年经营所得的汇算清缴期为2025年1月1日至3月31日。

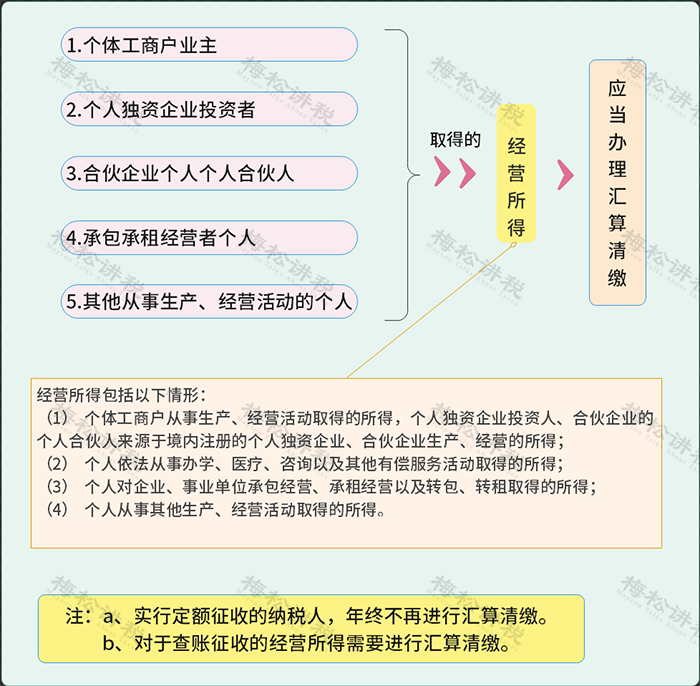

一、哪些人需要办理经营所得汇算清缴

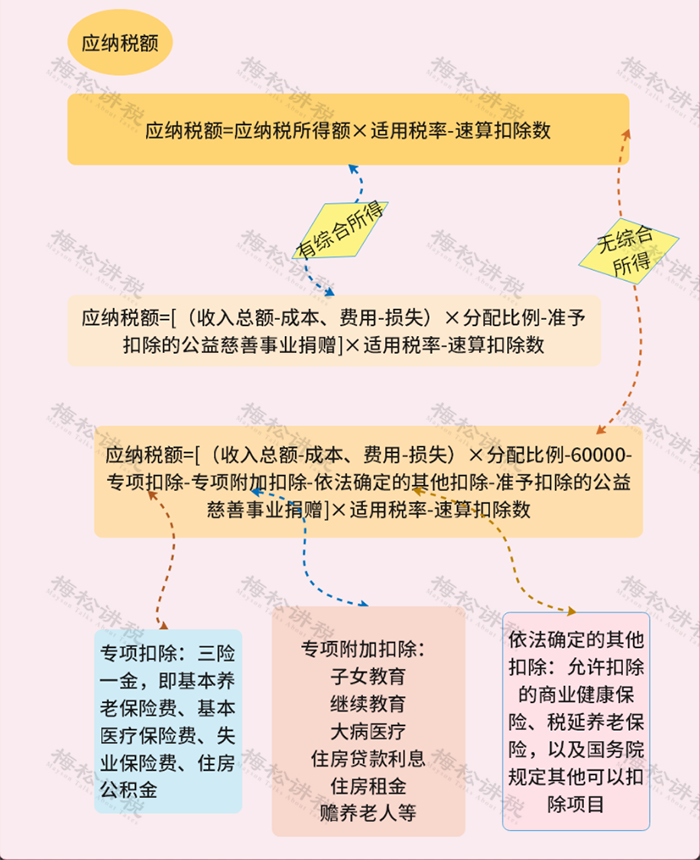

二、应纳税额如何计算

经营所得以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。即:

全年应纳税所得额=全年收入总额-成本、费用以及损失应纳税额=全年应纳税所得额×适用税率-速算扣除数

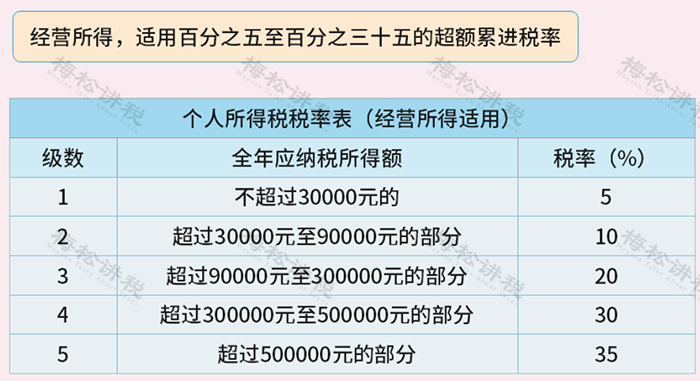

三、适用税率表

3

经营所得汇算清缴操作步骤

一、汇缴申报操作步骤

纳税人办理汇算清缴申报,需向经营管理所在地主管税务机关报送《个人所得税经营所得纳税申报表(B表)》。

1、软件下载:通过网址https://etax.chinatax.gov.cn登录【自然人电子税务局】-【公众服务】-【下载服务】-【软件工具】- 下载自然人电子税务局(扣缴端)。

2、软件登录:下载注册后点击【申报密码登录】-输入申报密码后点击【登录】。

3、登录自然人电子税务局(扣缴端)后,点击【代扣代缴】模块【人员信息采集】,将投资者或法人信息采集并报送成功。

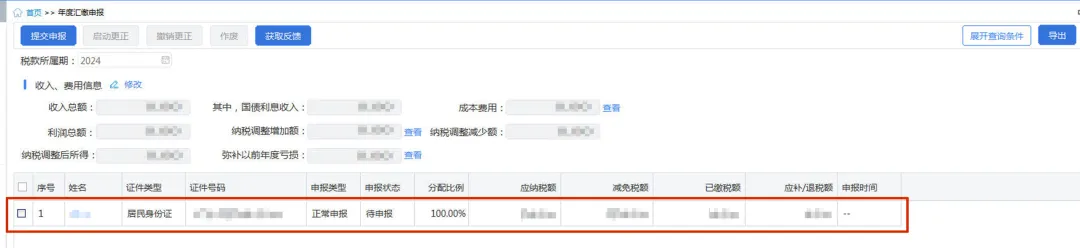

4、点击【经营所得】-【年度汇缴申报】-【修改】,根据实际情况填写收入总额成本费用、纳税调整额和弥补以前年度亏损等明细数据,填写完毕点击【确定】-【提交申报】。

5、若投资者有税法规定可以税前扣除的个人费用及其他扣除,可以双击下方“投资者信息”进行填写。

6、确认投资人纳税信息填写无误后,选中未申报数据,点击【提交申报】-【获取反馈】,查看申报状态。

7、申报成功后,点击【税款缴纳】,选择对应缴款方式进行缴款即可。

二、年度汇总申报操作

纳税人办理年度汇总申报,从两处以上取得经营所得的,应选择向其中一处经营管理所在地主管税务机关办理年度汇总申报,报送《个人所得税经营所得纳税申报表(C表)》。

1、通过网址https://etax.chinatax.gov.cn进行登录。

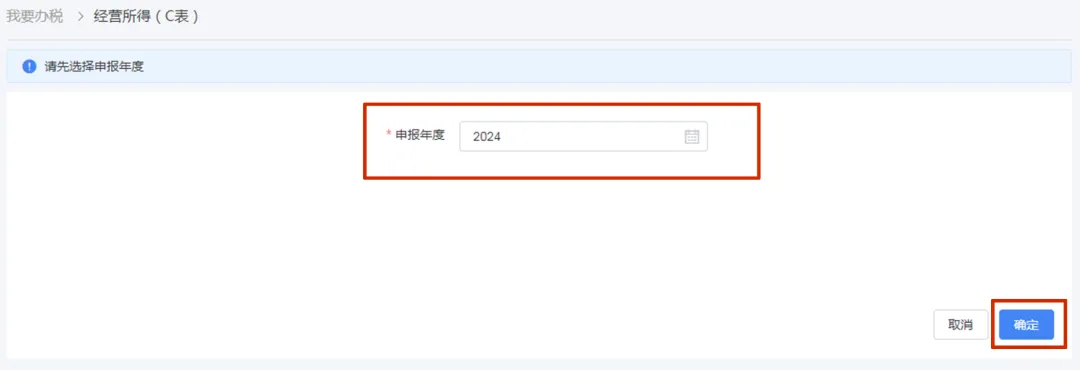

2、登录后,点击【我要办税】-【经营所得(C表)】进入申报界面。

3、选择对应需要申报的年份,系统自动获取税款所属期、被投资单位信息,汇算地由纳税人自行选择,点击【下一步】。如自然人纳税人名下存在“被投资企业”经营所得B表未申报,则弹窗阻断,纳税人需要根据系统提示,完成经营所得B表申报后,再进行“年度汇总申报”。

4、确认申报信息。系统将根据历史申报数据,自动归集需要调增的数据,纳税人还可以额外补充需要调增的数据。确认数据无误后,点击【提交申报】,如需要补税的,可在申报成功的页面点击【立即缴款】进行缴款。

4

经营所得税前扣除标准明细表